Geldpolitik und Geldmenge

Ziele und Instrumente der Geldpolitik

Das vorrangige Ziel der Geldpolitik des Eurosystems ist die Gewährleistung von Preisstabilität. Diese ist erreicht, wenn die Inflationsrate des Harmonisierten Verbraucherpreisindex (HVPI) in der Eurozone mittelfristig bei 2 Prozent gehalten werden kann. Um das Ziel stabiler Preise zu erreichen, beeinflusst die Geldpolitik diese aber nicht direkt. Die geldpolitischen Maßnahmen des Eurosystems lenken die Entwicklung der Preise nur unmittelbar. All dies geschieht durch den kombinierten Einsatz verschiedener geldpolitischer Instrumente.

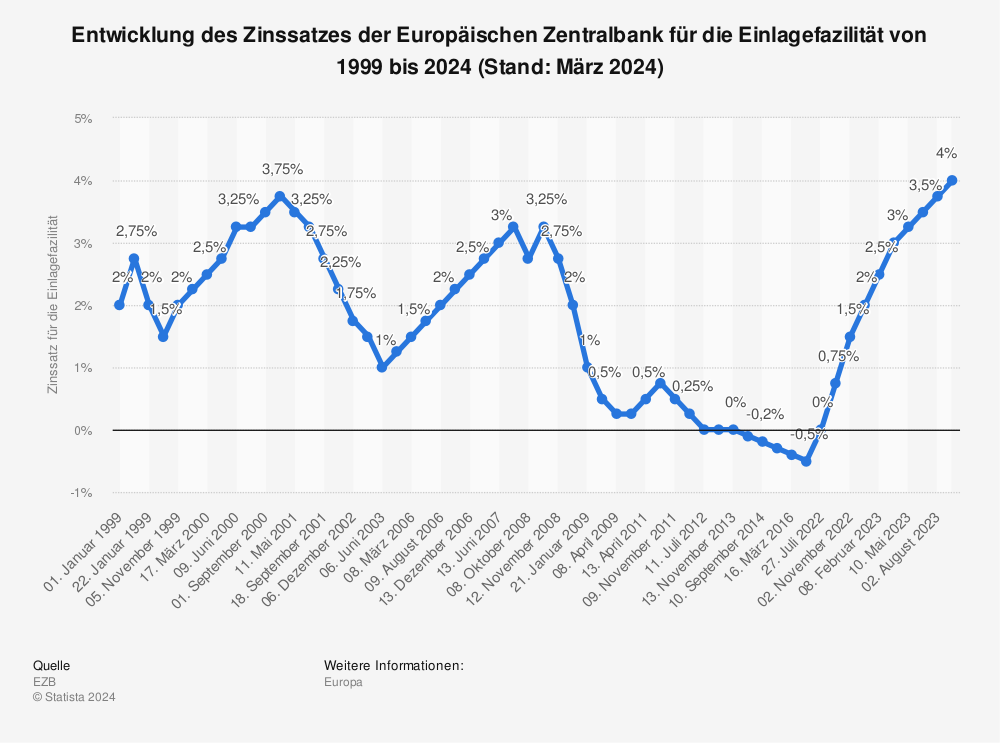

Das zentrale Instrument der Geldpolitik sind die Leitzinsen, denn sie beeinflussen (bzw. „leiten“) maßgeblich die Zinsverhältnisse am Geldmarkt und darüber hinaus auch die allgemeine Zinsentwicklung. Durch eine Anhebung der Leitzinsen wird tendenziell das gesamte Zinsniveau einer Volkswirtschaft nach oben verschoben. Die Nachfrage nach Krediten sinkt. Die wirtschaftliche Aktivität wird gedämpft, weil Unternehmen weniger investieren und Verbraucher:innen weniger einkaufen. Dementsprechend geht die Nachfrage nach Gütern und Dienstleistungen zurück, was zu sinkenden Preisen oder zumindest zu weniger stark steigenden Preisen führt. Umgekehrt soll eine Senkung der Leitzinsen durch eine Verbilligung von Krediten die wirtschaftlichen Aktivitäten von Unternehmen und Verbraucher:innen anregen. Als Leitzinsen im Eurosystem gelten der Zinssatz für das Hauptrefinanzierungsgeschäft, der Zinssatz für die Einlagefazilität und der Zinssatz für die Spitzenrefinanzierungsfazilität.

Weiterhin zählt der Ankauf von Wertpapieren wie beispielsweise Staatsanleihen oder Unternehmensanleihen zum geldpolitischen Instrumentarium des Eurosystems. Ebenso können besicherte Kreditgeschäfte mit Geschäftsbanken abgeschlossen werden (etwa geldpolitische Refinanzierungsgeschäfte) sowie überschüssige Guthaben von Kreditinstituten über Nacht bei der Zentralbank angelegt werden (Inanspruchnahme der Einlagefazilität). Darüber hinaus kann das Eurosystem von den Geschäftsbanken verlangen, dass sie Mindestreserven auf speziellen Konten bei den zuständigen nationalen Zentralbanken unterhalten.

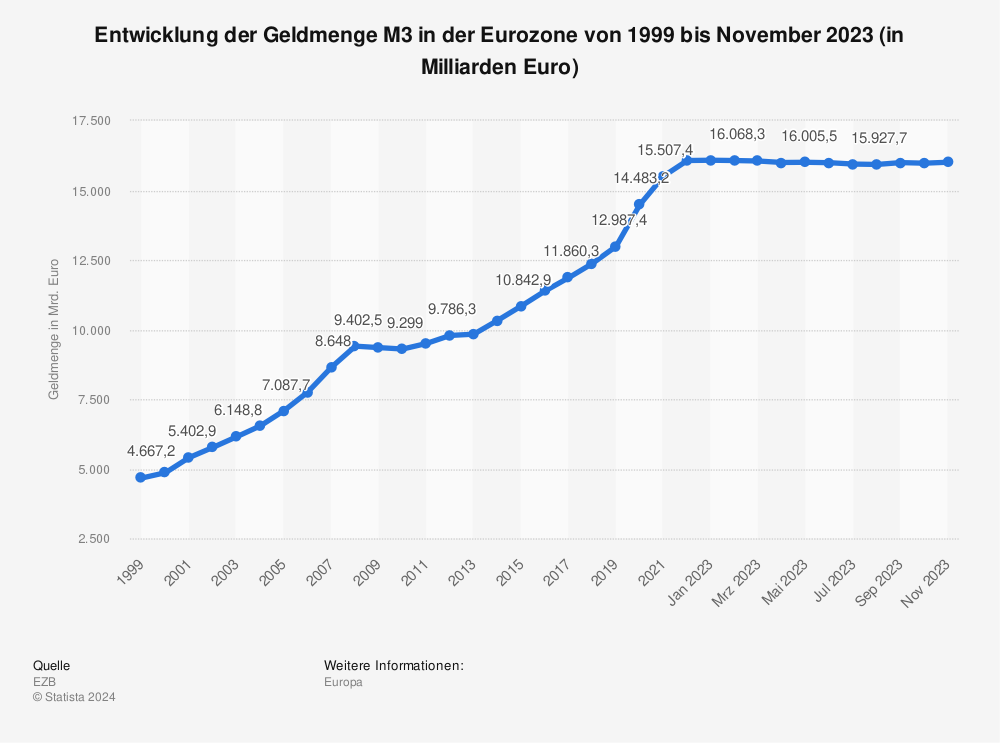

Geldmenge: Mehr Geld gleich mehr Inflation?

Die Inflation bewegt derzeit sehr viele Menschen. Steigende Verbraucherpreise werden oft mit einer steigenden Geldmenge erklärt. Ist mehr Geld im Umlauf, bedingt beispielsweise durch günstige Kredite, steigt die Nachfrage nach Gütern und Dienstleistungen und somit auch das Preisniveau – so die Annahme. Betrachtet man jedoch die Entwicklung der Geldmenge M3 in der Eurozone, wird deutlich, dass diese im Prinzip seit Einführung des Euros nahezu stetig angestiegen ist. Eine Ausnahme stellen hier die ersten Jahre nach der Finanzkrise dar: Damals stagnierte die Geldmenge eher, rückläufig war sie jedoch auch damals nicht. Hingegen begann die Inflationsrate im Euroraum erst zum Ende des Jahres 2021 anzuziehen. Zuvor lag sie mehrere Jahre relativ konstant bei unter 2 Prozent – teilweise sogar bei unter einem Prozent bzw. nahe null Prozent. Es scheint, als hätten sich – zumindest im Euroraum – beide Entwicklungen voneinander entkoppelt. Dies muss allerdings nicht zwangsläufig auch in anderen Währungsräumen bzw. Volkswirtschaften in dieser Form zu beobachten sein.

Als Geldmenge wird im Allgemeinen der Geldbestand der Nichtbanken bezeichnet. Das Eurosystem unterscheidet drei Geldmengenaggregate, die nach dem Grad der Liquidität aufeinander aufbauen. Die Geldmenge M1 setzt sich aus den Sichteinlagen der Nichtbanken sowie dem gesamten Bargeldumlauf im Euroraum zusammen. M1 zuzüglich Termineinlagen mit einer Laufzeit von bis zu zwei Jahren und Spareinlagen mit einer Kündigungsfrist von bis zu drei Monaten bildet die Geldmenge M2. Die Geldmenge M3 umfasst neben M2 auch Anteile an Geldmarktfonds, Repoverbindlichkeiten, Geldmarktpapiere und Bankschuldverschreibungen mit einer Laufzeit von bis zu zwei Jahren.