Daten & Fakten zum Zusammenhang zwischen Leitzinsen, Zinsniveau & Inflation

Leitzinsen sind von der für eine Volkswirtschaft zuständige Zentralbank festgelegte Zinssätze, zu denen sich Geschäftsbanken bei eben dieser Zentralbank Geld beschaffen oder Geld anlegen können. Sie beeinflussen (bzw. „leiten“) maßgeblich die Zinsverhältnisse am Geldmarkt und darüber hinaus auch die Zinsentwicklung im Allgemeinen. Somit stellen Leitzinsen das fundamentalste geldpolitische Instrumentarium der Notenbanken dar.

Im Euroraum legt die zuständige Europäische Zentralbank (EZB) drei verschiedene Leitzinsen fest:

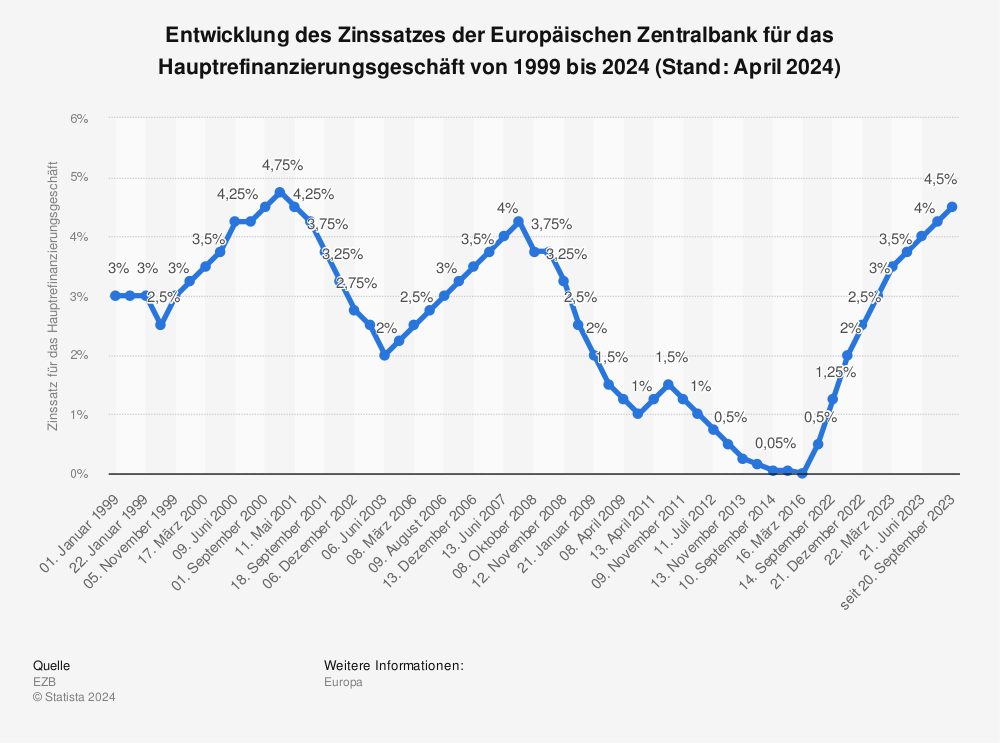

Zum Zinssatz für die Spitzenrefinanzierungsfazilität können sich Banken bis zum nächsten Geschäftstag Geld bei der EZB leihen können. In der Regel liegt dieser Zins über dem für das Hauptrefinanzierungsgeschäft, daher ist es für die Geschäftsbanken teurer, als Liquidität für eine Woche aufzunehmen.

Der Zinssatz für die Einlagefazilität liegt immer unter dem für das Hauptrefinanzierungsgeschäft. Diesen Zins erhalten Geschäftsbanken (bzw. sie müssen ihn zahlen, falls der Zins negativ ist), wenn sie bis zum nächsten Geschäftstag Geld bei der EZB hinterlegen.

- Zinssatz für das Hauptrefinanzierungsgeschäft

- Zinssatz für die Spitzenrefinanzierungsfazilität

- Zinssatz für die Einlagefazilität

Zum Zinssatz für die Spitzenrefinanzierungsfazilität können sich Banken bis zum nächsten Geschäftstag Geld bei der EZB leihen können. In der Regel liegt dieser Zins über dem für das Hauptrefinanzierungsgeschäft, daher ist es für die Geschäftsbanken teurer, als Liquidität für eine Woche aufzunehmen.

Der Zinssatz für die Einlagefazilität liegt immer unter dem für das Hauptrefinanzierungsgeschäft. Diesen Zins erhalten Geschäftsbanken (bzw. sie müssen ihn zahlen, falls der Zins negativ ist), wenn sie bis zum nächsten Geschäftstag Geld bei der EZB hinterlegen.

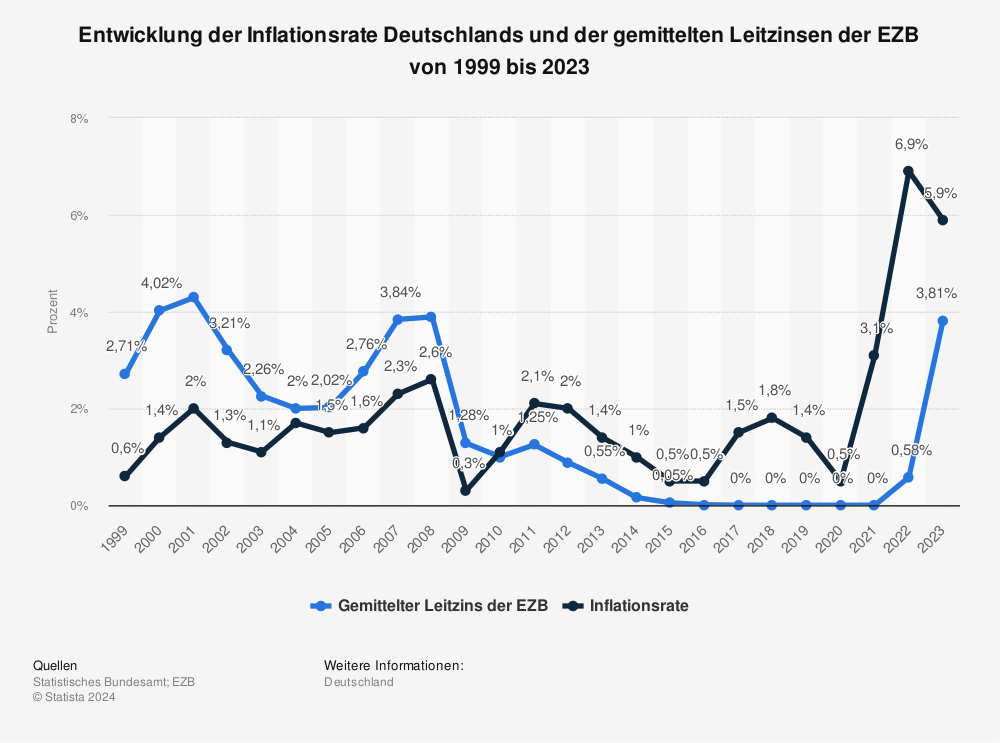

Was hat der Leitzins mit Inflation zu tun?

Das vorrangige Ziel der meisten Zentralbanken ist es, ein stabiles Preisniveau mit einer niedrigen Inflationsrate sicherzustellen. Für die Länder des Euroraums strebt die EZB ein Inflationsziel von 2 Prozent in der mittleren Frist an. Im Jahr 2022 wurde dieses Ziel allerdings weit verfehlt: In der Eurozone lag die Inflationsrate bei 8,4 Prozent. Zur Erreichung des Ziels der Preisstabilität kann die Zentralbank die Leitzinsen anheben oder auch senken und so indirekt die Preisentwicklung in einer Volkswirtschaft beeinflussen. Ansatzpunkt ist hierbei der Bedarf der Geschäftsbanken an Zentralbankgeld. Wie bereits zuvor beschrieben, können sich die Geschäftsbanken Geld bei den Zentralbanken leihen oder über Nacht anlegen. Diese Zinssätze für das Bereitstellen von Zentralbankgeld beeinflussen alle anderen Zinssätze in einem Finanzsystem. Die Geschäftsbanken geben die höheren oder niedrigeren Zinsen üblicherweise an ihre Kund:innen weiter. So werden beispielsweise Kredite an Unternehmen und Privatpersonen - wie zum Beispiel die Zinsen für Wohnungsbaukredite - „teurer“ oder „billiger“ und die Nachfrage nach selbigen sinkt oder steigt entsprechend. In der Folge sinkt oder steigt die Nachfrage der Verbraucher:innen nach kreditfinanzierten (langlebigen) Konsumgütern oder Dienstleistungen. Entsprechend entwickelt sich der Spielraum von Unternehmen die Preise für solche Konsumgüter oder Dienstleistungen zu erhöhen bzw. anzupassen. Bei einem höheren Zinsniveau ist für die Unternehmen der Spielraum für Preiserhöhungen relativ gering. So wird der gesamtwirtschaftliche Preisauftrieb gedämpft und die Inflationsrate geht zurück. Anders ist die Lage bei einer steigenden gesamtwirtschaftlichen Nachfrage aufgrund eines geringeren Zinsniveaus. Die Unternehmen können nun ihre Preise einfacher und gleichzeitig stärker erhöhen und die Inflationsrate nimmt tendenziell zu. Der Prozess, der beschreibt, wie sich eine Änderung des Leitzinssatzes letztlich auf die Preisentwicklung auswirkt, wird als Transmissionsmechanismus bezeichnet. Aufgrund der Komplexität dieses Mechanismus ist die Wirkung einer Leitzinsänderung allerdings nicht immer klar vorherzusehen.