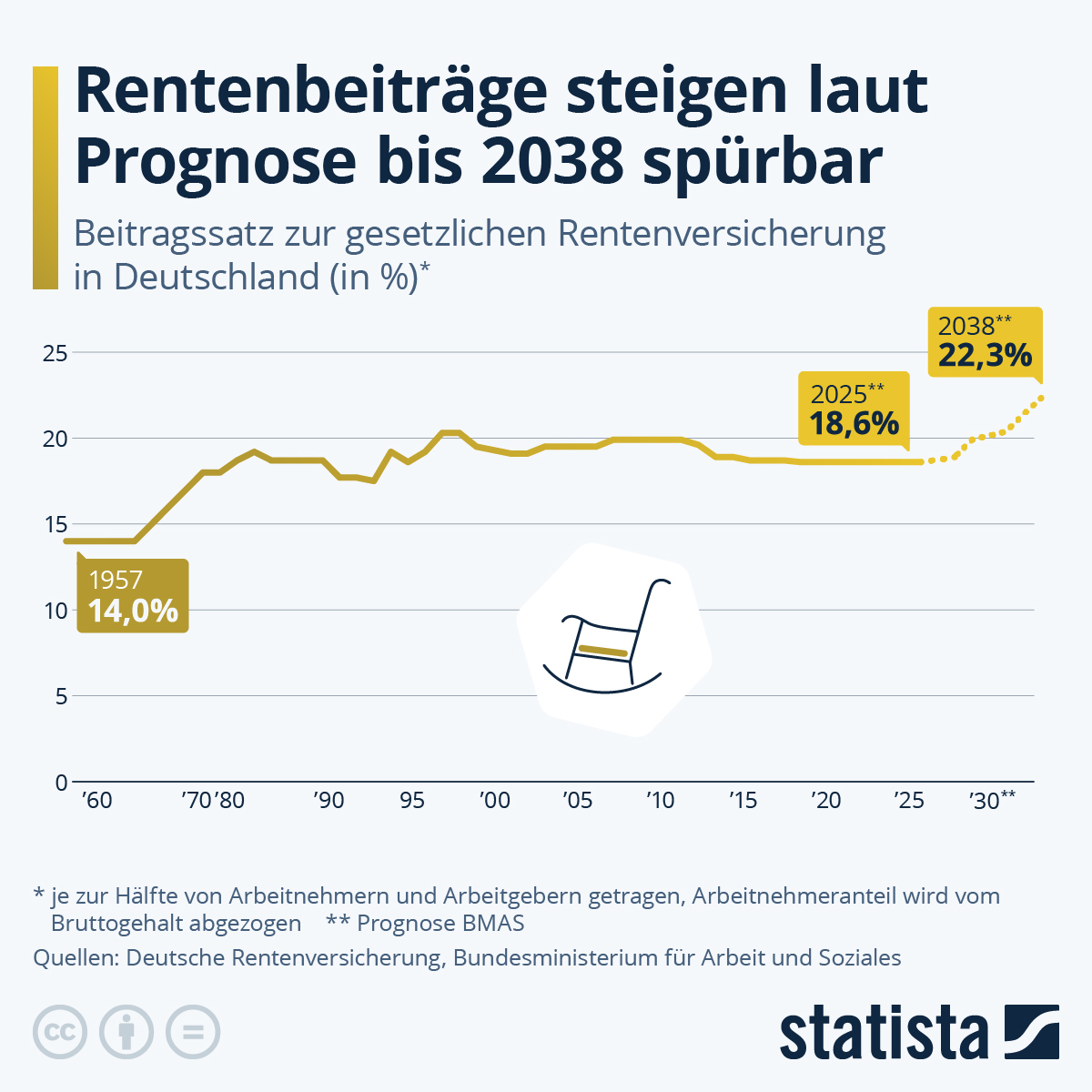

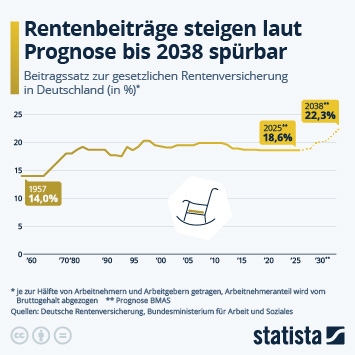

Der Beitragssatz zur gesetzlichen Rentenversicherung in Deutschland dürfte in den kommenden Jahren deutlich steigen. Nach einer langen Phase stabiler Werte von 18,6 Prozent zwischen 2018 und 2025 zeigt eine Prognose des Bundesministeriums für Arbeit und Soziales einen spürbaren Anstieg auf 22,3 Prozent im Jahr 2038. Damit würde der Beitragssatz ein Allzeithoch erreichen. Auch andere Berechnungen gehen von weiter steigenden Beiträgen aus. So erwartet das Institut der deutschen Wirtschaft Köln, dass der Beitragssatz langfristig sogar auf rund 23 Prozent steigen könnte. Dies könnte laut IW Köln dann passieren, wenn eine kapitalgedeckte Rente eingeführt werden sollte, für die ein zusätzlicher Beitragssatz erhoben werden könnte.

Historisch betrachtet war der Beitragssatz starken Schwankungen unterworfen. Von 14,0 Prozent in den 1950er und 1960er Jahren stieg er bis Ende der 1990er Jahre auf über 20 Prozent, bevor er sich in den folgenden Jahren wieder unter dieser Marke stabilisierte. Die aktuelle Entwicklung deutet nun auf eine erneute Trendwende hin, bei der die Belastung für Beschäftigte und Arbeitgeber wieder zunimmt.

Hintergrund dieser Entwicklung ist vor allem der demografische Wandel. Wenn die geburtenstarken Jahrgänge der Babyboomer in Rente gehen, trifft eine wachsende Zahl an Rentenempfängern auf vergleichsweise weniger Beitragszahler. Ohne strukturelle Reformen könnte der steigende Beitragssatz langfristig sowohl die Lohnnebenkosten erhöhen als auch Auswirkungen auf Beschäftigung und Wettbewerbsfähigkeit haben.

Für die Rentenfinanzierung verschärft diese Entwicklung die Ausgangslage erheblich. Wenn weniger Erwerbstätige in die Sozialkassen einzahlen, während gleichzeitig mehr Menschen Renten beziehen, gerät das Umlagesystem unter Druck. Ohne Gegenmaßnahmen könnten steigende Beitragssätze oder höhere staatliche Zuschüsse notwendig werden, um das Rentenniveau stabil zu halten.

Die Rentenkommission empfiehlt daher ein Bündel an Reformen (PDF-Download), um das System langfristig tragfähig zu halten. Konkret spricht sie sich für eine schrittweise Ausweitung der gesetzlichen Rentenversicherung zu einer Erwerbstätigenversicherung aus, in die perspektivisch auch Selbstständige und bislang nicht einbezogene Gruppen einzahlen. Ergänzend sollen kapitalgedeckte Elemente gestärkt und Stellschrauben wie der Renteneintritt weiterentwickelt werden, um die Finanzierung breiter aufzustellen