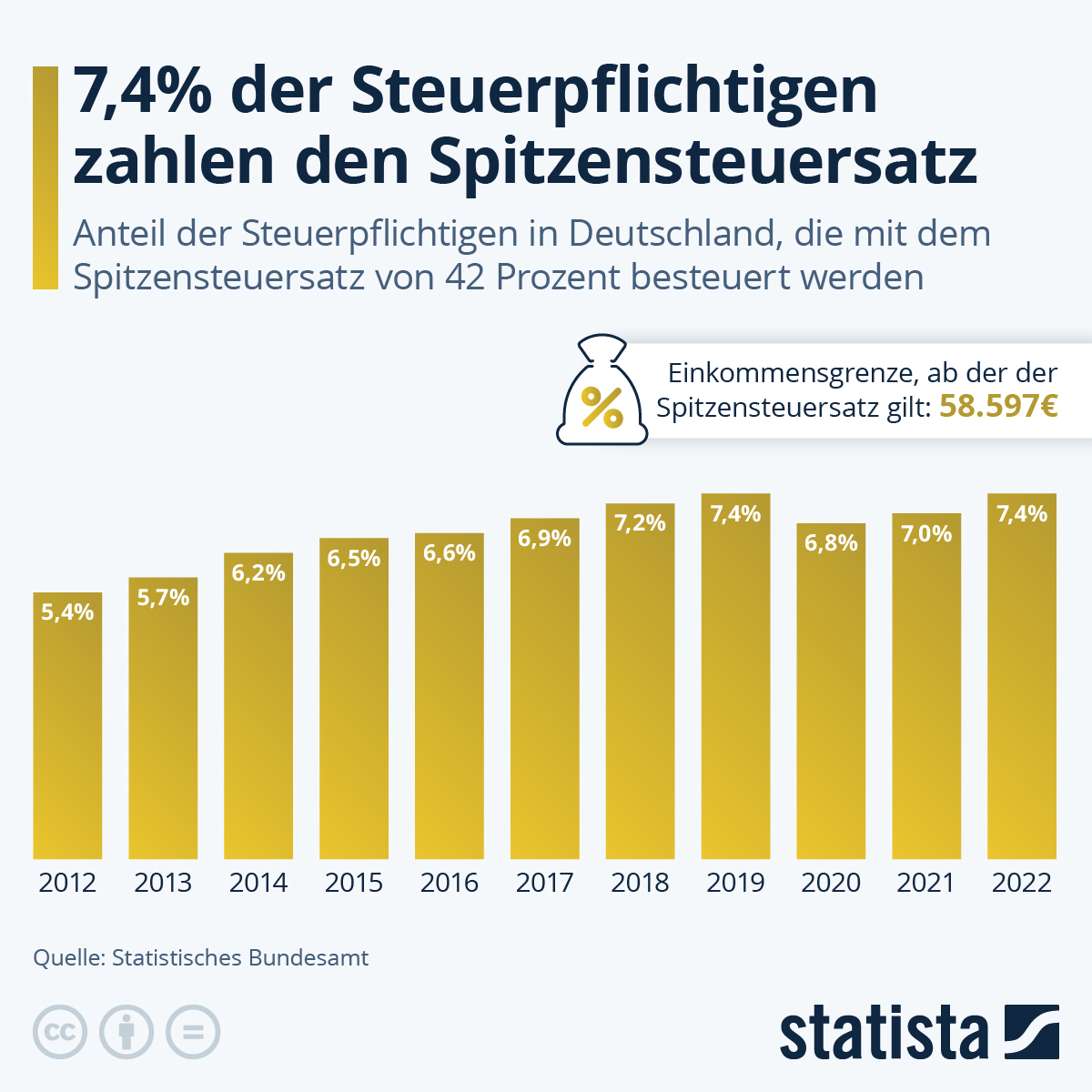

Der Anteil der Steuerpflichtigen in Deutschland, die den Spitzensteuersatz zahlen, ist langfristig gestiegen und liegt 2022 bei 7,4 Prozent. Nach einem kontinuierlichen Anstieg von 5,4 Prozent im Jahr 2012 bis auf 7,4 Prozent im Jahr 2019 gab es 2020 einen Rückgang auf 6,8 Prozent. In den Folgejahren zog der Anteil jedoch wieder an und erreichte erneut das Vorkrisenniveau, wie die Statista Infografik mit Daten des Statistischen Bundesamts zeigt. Basierend auf einem Progressionsbericht wird der Steuertarif im Einkommensteuergesetz seit 2016 regelmäßig an die Inflation angepasst.

In Deutschland wird in diesem Zusammenhang intensiv darüber diskutiert, dass bereits Facharbeiter vergleichsweise früh vom Spitzensteuersatz betroffen sein können. Kritiker sehen darin eine zu hohe Belastung der breiten Mittelschicht, die Leistungsanreize schwächen und zusätzliche Arbeit weniger attraktiv machen könnte. Befürworter argumentieren hingegen, dass der Spitzensteuersatz im internationalen Vergleich nicht außergewöhnlich hoch sei und einen wichtigen Beitrag zur Finanzierung des Sozialstaats sowie zur Umverteilung leiste.

In Deutschland wird ein progressiver Steuersatz angewendet, der mit steigendem Einkommen ansteigt. Dadurch werden die Steuerpflichtigen unterschiedlich stark belastet. Die Einkommensgrenze, ab der der Spitzensteuersatz galt, lag 2022 bei einem zu versteuernden Jahreseinkommen von 58 597 Euro (beziehungsweise 117 194 Euro bei gemeinsam veranlagten Personen).

Der Spitzensteuersatz greift als Grenzsteuersatz für jeden zusätzlichen Euro, der über der im Steuertarif festgelegten Einkommensgrenze liegt. Die anzuwendende Bemessungsgrundlage ist dabei das zu versteuernde Einkommen. Das zu versteuernde Einkommen ist nicht gleichzusetzen mit dem Bruttoeinkommen, da hier bereits Freibeträge, Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen abgezogen wurden.