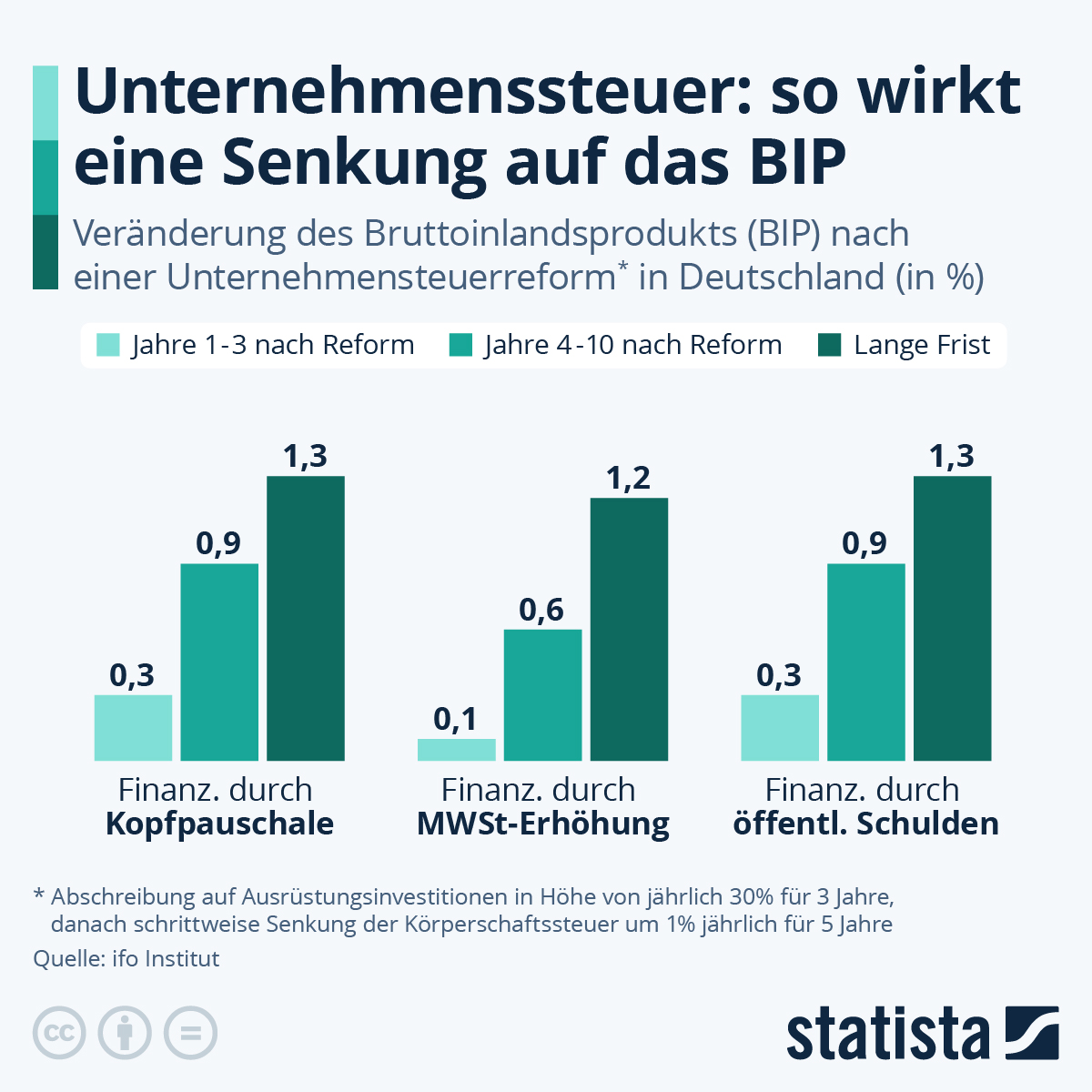

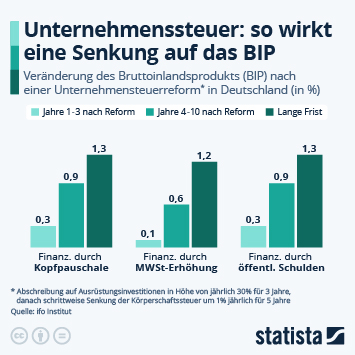

In Deutschland gibt es bereits Pläne seitens der Bundesregierung, die im Ländervergleich relativ hohen Steuern auf Unternehmensgewinne zu senken. Wie würde sich eine solche Reform auf die deutsche Wirtschaft auswirken? Wie eine gemeinsame Simulation (PDF-Download) des Ifo Instituts und des Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung ergeben hat, läge das reale Bruttoinlandsprodukt (BIP) in den ersten Jahren nach dieser Reform im Schnitt etwa 0,1 Prozent bis 0,3 Prozent über dem Status‑Quo. In der mittleren Frist (ab Jahr 4 bis Jahr 10 nach Einführung) erhöht sich das jährliche BIP‑Niveau laut Modell um etwa 0,6 Prozent bis 0,9 Prozent verglichen mit der Entwicklung ohne Reform. Langfristig beträgt der Zuwachs des BIP dauerhaft etwa 1,2 Prozent bis 1,3 Prozent gegenüber dem Referenzpfad ohne Reform. Auch andere volkswirtschaftliche Kennziffern würden sich nach Einschätzung der Experten positiv entwickeln: Neben dem BIP würden auch die privaten Investitionen, die Beschäftigung, die Lohnsumme und der private Konsum steigen.

Die Simulation orientiert sich an Plänen der Bundesregierung und modelliert im Detail, dass eine auf drei Jahre befristete degressive Abschreibung auf Ausrüstungsinvestitionen in Höhe von 30 Prozent pro Jahr eingeführt wird. Diese Regelung gilt dabei sowohl für Kapitalgesellschaften im Rahmen der kombinierten Körperschaft- und Gewerbesteuer als auch für Personengesellschaften im Rahmen der Einkommensteuer. Nach Ablauf der drei Jahre wird der Körperschafsteuersatz über einen Zeitraum von fünf Jahren schrittweise gesenkt, und zwar um einen Prozentpunkt pro Jahr. Dies entspricht einer stufenweisen Absenkung von heute 15 Prozent auf dann 10 Prozent. Zusätzlich wird die für die Jahre 2027 bis 2032 geplante Reduzierung der Einkommensteuer auf nicht entnommene Gewinne (Thesaurierung) bei Personenunternehmen berücksichtigt.

Im Rahmen der Modellierung berücksichtigen die Experten außerdem drei Finanzierungsoptionen: Die erste Option ist die Finanzierung mittels einer Kopfpauschale, d.h. jede Bürgerin und jeder Bürger leistet pro Kopf einen identischen Beitrag zur Finanzierung. Option zwei simuliert eine Anhebung des Mehrwertsteuersatzes und Option 3 legt eine Finanzierung durch zusätzliche Kreditaufnahme des Bundes zu Grunde. In ihrer Wirkung auf das BIP gibt es zwischen den drei Optionen nur moderate Unterschiede und alle haben einen spürbar positiven Effekt auf die Wirtschaftsleistung.