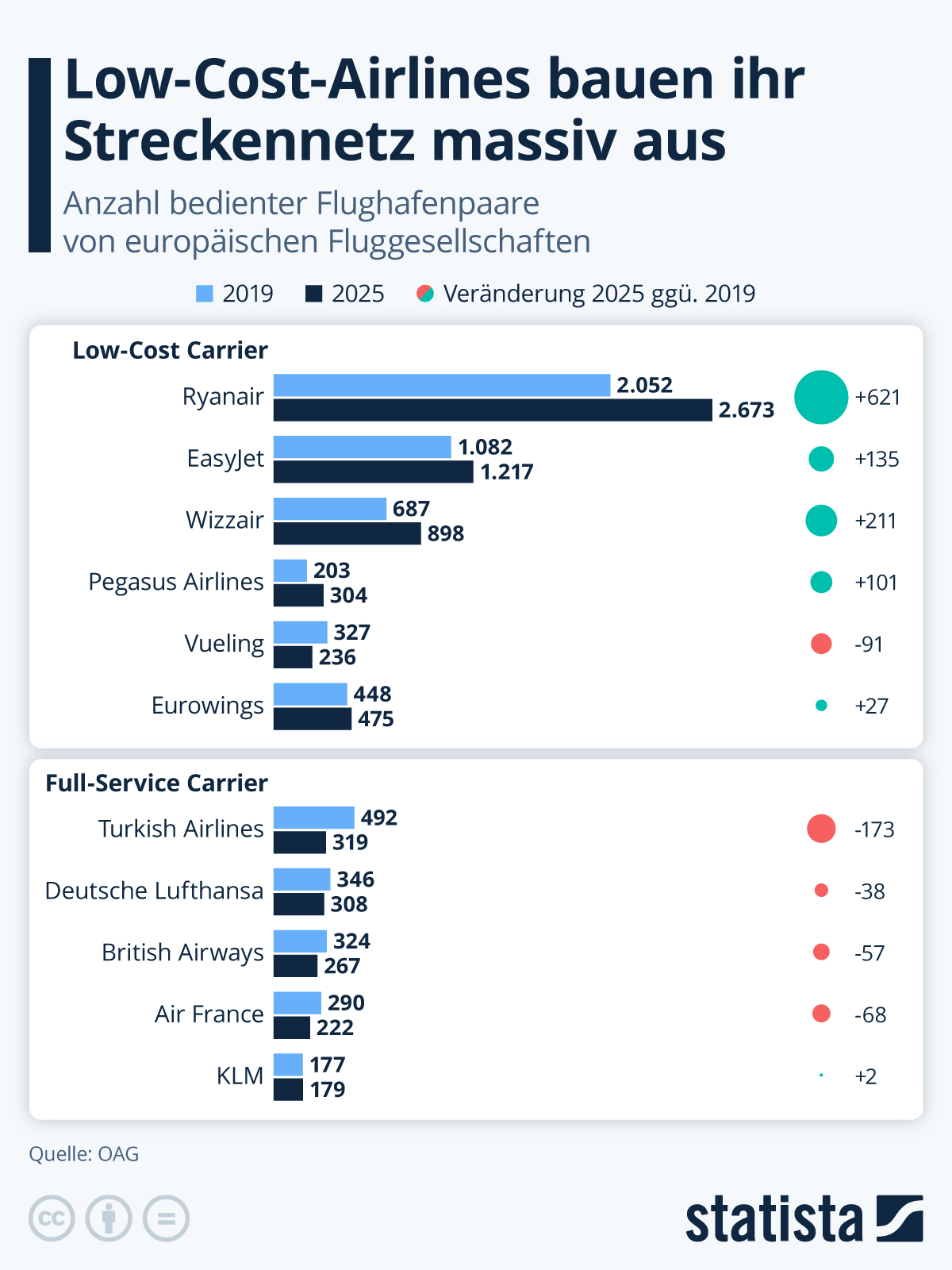

Europäische Low‑Cost‑Carrier (auch Billigairlines genannt) haben ihr Streckennetz seit 2019 deutlich ausgeweitet, während viele klassische Airlines heute weniger Flughäfen anfliegen als vor der Pandemie. Das zeigt die Statista-Infografik mit Daten des Reisedatendienstleisters OAG. Ryanair etwa steigerte die Zahl der bedienten Flughafenpaare von gut 2.000 auf über 2.600, EasyJet und Wizz Air legten ebenfalls deutlich zu. Full‑Service‑Carrier wie Lufthansa, Air France oder Turkish Airlines verzeichnen dagegen einen Rückgang der von ihnen bedienten Flughafenpaare. Insgesamt verschiebt sich das Angebot innerhalb Europas damit klar zugunsten der Billigflieger, die einen immer größeren Teil der verfügbaren Punkt‑zu‑Punkt‑Verbindungen abdecken.

Low‑Cost‑Carrier sind im Aufwind, weil ihr Geschäftsmodell mit günstigen Tickets, dichter Bestuhlung, hoher Flottenauslastung und Fokus auf Punkt‑zu‑Punkt‑Verkehr genau zur preissensiblen Nachfrage in Europa passt. Sie können Flugzeuge flexibel zwischen Basen und Märkten verschieben, setzen stark auf sekundäre oder kostengünstigere Flughäfen und nutzen neue Flugzeuge, um zusätzliche Strecken zu eröffnen. Full‑Service‑Carrier dagegen sind stärker an Hub‑Strukturen, teurere Großflughäfen, komplexe Umsteigeverkehre und höhere Stückkosten gebunden und konzentrieren sich daher eher auf ertragsstarke Kernrouten, was die Zahl der von ihnen bedienten Flughafenpaare reduziert.